「うつ病の治療が長引くと、医療費が心配……」

「もし入院が必要になったら、高額な請求がきたらどうしよう……」

そんなふうに、先の見えない医療費に不安を感じていませんか?

特に確定申告の時期になると、病院に支払った領収書を眺めて溜息をついてしまうこともあるかもしれません。

「高額療養費制度って、うつ病でも使えるの?」という疑問を持つ方も多いでしょう。

実は、私たちの医療費には「これ以上は払わなくていいですよ」という上限額が決められています。

それが、公的な医療保険制度の一つである「高額療養費制度」です。

この記事では、かつて入院・手術でこの制度に助けられた私が、高額療養費制度の仕組みから申請方法、そして賢く活用するためのポイントまで、どこよりもやさしく解説します。

この記事は、うつ病の治療を続けている方や、そのご家族・パートナーの方に向けて書いています。

お金の心配を少しでも軽くして、安心して治療に専念するための「お守り」になる知識です。

ぜひ最後まで読んでみてくださいね。

【大前提】高額療養費制度とは?まず知っておきたい3つのポイント

「難しそう」と感じる方が多い制度ですが、要点さえ押さえれば仕組みはとてもシンプルです。

ここでは「最低限これだけ知っておけば大丈夫」という3つのポイントに絞って解説します。

1. 医療費の自己負担には「上限」がある制度

高額療養費制度とは、1ヶ月(1日から末日まで)にかかった医療費の自己負担額が、年齢や所得に応じて定められた上限額を超えた場合に、その超えた金額が後から払い戻される制度です。

つまり、どんなに高額な治療を受けたとしても、保険適用される医療費であれば、私たちの最終的な支払い額には「上限」が設けられている、ということです。

文字だけでは少しピンとこないかもしれないので、次の図で仕組みをイメージしてみましょう。

▲このように、上限を超えた分は後から戻ってきます

2. うつ病の治療はもちろん、他の病気やケガも対象

この制度は、うつ病などの精神科での通院・入院ももちろん対象です。

さらに、内科や外科、歯科など、公的医療保険が適用される医療費であれば、すべてが対象になります。

特定の病気やケガに限定されたものではないのです。

うつ病の治療中は、ストレスなどから他の身体的な不調を併発しやすい傾向もあります。

そんな「もしも」の時にも、この制度が経済的な支えになってくれることを覚えておきましょう。

3. 利用するには「自分で申請」が原則

とてもありがたい制度ですが、一つだけ重要な注意点があります。

それは、原則として「自分で申請」しなければ利用できない場合が多いということです。

病院の窓口で「あなたは対象ですよ」と教えてくれることは、あまりありません。

【ななころの体験談】

ただし、一部の健康保険組合(健保)などでは、後日「払い戻しの対象ですよ」と知らせてくれたり、自動的に口座に振り込んでくれたりする親切なケースもあります。

しかし、国民健康保険(国保)などでは通知が来ないことも多いため、基本的には「自分から動かないと制度を活用しきれない」と覚えておくのが確実です。

【体験談】医療費14万円が8万円に。私が高額療養費制度に救われた日

ここで、少しだけ私の体験談をお話しさせてください。

今から10年以上前、私は大腸ポリープの切除手術のため、3日間入院しました。

幸い手術は無事に終わったのですが、退院時に受け取った請求書を見て、血の気が引きました。

請求額は、約14万円。

当時の私にとって、突然の14万円という出費はあまりにも大きな負担でした。

「どうしよう……」と頭が真っ白になっていた時、会社で加入していた健保の担当者から「高額療養費制度の対象になるかもしれません」と連絡があったのです。

その後、病院の相談窓口でも詳しく教えてもらい、手続きを進めることができました。

後日、申請手続きをすると、数ヶ月後に自己負担上限額(当時の私の所得区分では約8万円)を超えた約6万円が、指定した口座に振り込まれていました。

通帳に印字された金額を見た時の、あの「ホッ」とした気持ちは今でも忘れられません。

病気の種類は違っても、突然の出費に対する不安は誰もが同じです。

この制度が、いざという時の「経済的なお守り」になることを知っておくだけで、治療に向き合う気持ちが少し楽になりますよ。

※金額や支給時期は、当時の制度や加入していた健康保険組合により異なります。

いくら戻ってくる?自己負担上限額の調べ方【3ステップで簡単確認】

では、実際にあなたの自己負担上限額はいくらになるのでしょうか?

3つのステップで確認してみましょう。

STEP1:自分の「所得区分」を確認する

まず、ご自身が加入している公的医療保険(健康保険)を確認し、所得区分を把握します。

主に以下の3つに分かれています。

- 会社員・公務員の方:健康保険組合、協会けんぽ など

- 自営業・フリーランス・無職の方:国民健康保険

- 75歳以上の方:後期高齢者医療制度

所得区分は、毎月の給与から天引きされる健康保険料の基準となる「標準報酬月額」などによって決まります。

STEP2:所得区分ごとの上限額を見てみよう

次に、ご自身の所得区分に応じた上限額を確認します。

ここでは、多くの方が該当する70歳未満のケース(2026年時点)を見てみましょう。

| 適用区分 | 年収の目安 | ひと月の上限額(世帯ごと) |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

| イ | 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| ウ | 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% |

| エ | ~年収約370万円 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

この上限額は、「同じ人が同じ月に支払った医療費」が対象です。複数の病院にかかっても、同月内なら合算して申請できます。

STEP3:モデルケースでシミュレーションしてみよう

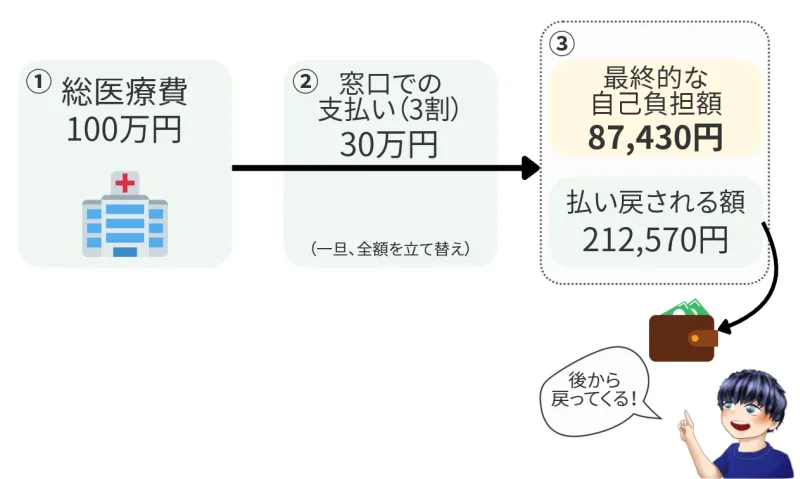

例として、月収30万円(区分ウ)のAさんが、1ヶ月の総医療費として100万円かかったケースで計算してみましょう。

(月収30万円/総医療費100万円の場合)

1. 窓口での支払い(3割負担の場合)

100万円 × 30% = 30万円

2. 自己負担上限額(区分ウの計算式)

80,100円 + (1,000,000円 – 267,000円) × 1% = 87,430円

3. 払い戻される金額

300,000円(窓口支払額) – 87,430円(上限額) = 212,570円

この場合、一度窓口で30万円支払いますが、後から申請することで約21万円が払い戻され、最終的な自己負担は87,430円で済むことになります。

【一番おすすめ】限度額適用認定証で、窓口の支払いを最初から安く!

「後からお金が戻ってくると言っても、一時的にでも数十万円を立て替えるのは大変……」と感じる方も多いはずです。

そんな時に絶対に活用したいのが「限度額適用認定証」です。

これは、事前に申請して発行してもらうカードのようなもので、医療機関の窓口で保険証と一緒に提示するだけで、その月の支払いが自動的に自己負担上限額までになるという、非常に便利な制度です。

先ほどのAさんの例で言えば、この認定証があれば、窓口での支払いは最初から87,430円で済み、30万円を立て替える必要がなくなります。

入院や手術など、あらかじめ医療費が高額になることが分かっている場合は、必ず事前に申請しておきましょう。もちろん、うつ病での入院にも使えます。

【申請手順】高額療養費制度のやり方を5ステップで解説

具体的な申請手順を解説します。「限度額適用認定証」は「事前申請」、高額療養費の払い戻しは「事後申請」にあたりますが、基本的な流れは同じです。

STEP1:申請先を確認する

まず、ご自身の健康保険を運営している「保険者」を確認します。お手元の保険証の「保険者名称」の欄を確認してください。

- 国民健康保険の方:お住まいの市区町村の役所(国保年金課など)

- 協会けんぽの方:全国健康保険協会の各支部

- 組合健保の方:勤務先の会社の人事・総務部、または所属の健康保険組合

STEP2:必要な書類を準備する

一般的に、以下のものが必要になります。

- 申請書(窓口やウェブサイトで入手)

- 健康保険証(またはマイナ保険証)

- 本人確認書類(運転免許証など)

- (払い戻しの場合)医療機関の領収書

- (払い戻しの場合)振込先口座がわかるもの

STEP3:申請書を入手・記入する

申請書の様式は保険者によって異なります。ウェブサイトからダウンロードできる場合が多いので、確認してみましょう。

STEP4:窓口・郵送で申請する

記入した申請書と必要書類を、指定の窓口に持参するか、郵送で提出します。最近では、オンライン申請が可能な健康保険組合も増えています。

STEP5:認定証の受け取り or 払い戻しを待つ

- 限度額適用認定証の場合:申請から1週間ほどで、自宅に認定証が郵送されてきます。

- 払い戻しの場合:申請から約3ヶ月後を目安に、指定した口座に差額が振り込まれます。

高額療養費制度のよくある質問(FAQ)

家族の医療費と合算できますか?(世帯合算)

はい、できます。同じ医療保険に加入しているご家族であれば、同じ月にかかったそれぞれの自己負担額(70歳未満は21,000円以上のもの)を合算して申請することが可能です。

自立支援医療制度と併用できますか?

はい、併用できます。まず自立支援医療制度で自己負担が1割になります。その上で、1割負担の支払額が自己負担上限額を超えた場合に、高額療養費制度が適用されます。うつ病の通院治療においては、自立支援医療の方が優先されるケースがほとんどです。

確定申告の「医療費控除」とはどう違いますか?

どちらも併用可能ですが、計算に注意が必要です。確定申告で医療費控除を申請する際は、支払った医療費の合計から、「高額療養費制度で払い戻された金額」を差し引いて申告しなければなりません。今の時期(2月〜3月)に申告を行う方は、払い戻し予定額を忘れないようメモしておきましょう。

会社にうつ病だと知られたくないのですが……

ただし、会社経由で申請書を提出する場合などは、「高額な医療費がかかっている事実」は伝わります。どうしても心配な場合は、健康保険組合の窓口へ直接郵送するか、マイナポータル経由での申請(可能な場合)を検討しましょう。

まとめ:お金の心配を減らして、安心して治療に専念しよう

最後に、この記事の重要なポイントを振り返ります。

治療を安心して続けるためにも、まずはお手元の保険証を確認して、あなたの「所得区分」を把握することから始めてみてください。

この記事が、あなたの経済的な不安を少しでも和らげるきっかけになれば、これほど嬉しいことはありません。

お気軽に感想をどうぞ